Citation de la semaine :

"Sachez ce que vous possédez, et sachez pourquoi le possédez"

— Peter Lynch

Salam à toi 👋🏼,

Bienvenue dans cette nouvelle analyse de The Mouslim Investor. Aujourd’hui, nous allons nous pencher sur O’Reilly Automotive, un acteur majeur dans la distribution de pièces détachées automobiles aux Etats-Unis. L’entreprise existe depuis plusieurs décennes et a bâti au fil des ans une solide réputation, s’appuyant sur un réseau étendu de magasins et un service de qualité.

Encore une entreprise qui évolue dans un secteur peu attrayant, mais comme le disait Peter Lynch, c’est souvent là que se trouvent les meilleurs opportunités.

1️⃣ Introduction

Fondée en 1957 par Charles Francis O’Reilly et son fils Charles H. O’Reilly, O’Reilly Automotive (ORLY) est l’une des plus grandes chaînes de vente de pièces automobiles au détail et en gros aux Etats-Unis. La société opère dans un secteur où la demande reste relativement stable, car les automobilistes ont constamment besoin de pièces de rechange et de maintenance, quelque que soit la conjoncture économique. L’entreprise n’est pas cyclique.

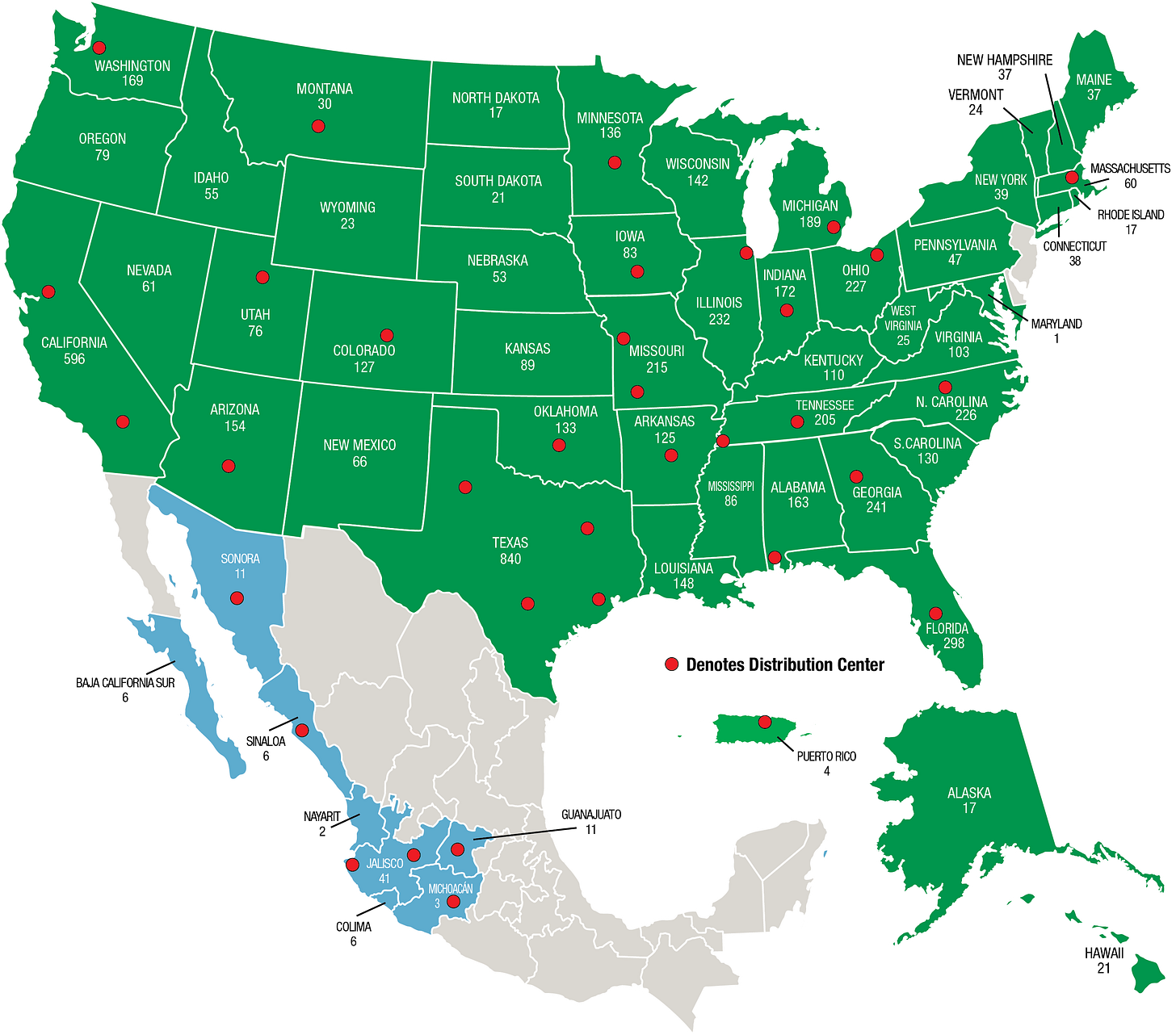

Après plusieurs acquisitions, mais également une croissance organique constante ces 60 dernières années, c’est plus de 6000 magasins qui sont répartis dans tous les Etats-Unis, au Mexique et, depuis peu, au Canada.

Figure 1 : Répartition des centres de distribution

2️⃣ Business Model & Moat

Description du Business Model

Le modèle économique d’O’Reilly Automative repose principalement sur la vente de de pièces détachées, d’accessoires, d’outillage et de produits d’entretien pour véhicules . Ses clients se répartissent en deux grandes catégories:

- Do-It-Yourself (DIY) : Les particuliers qui achètent les pièces et font la réparation eux-mêmes.

- Do-It-For-Me (DIFM) : Les professionnels (garages, mécaniciens…) qui achètent en gros et facturent ensuite la main-d’oeuvre aux particuliers.

Moat (Avantage Compétitif)

Dans un secteur concurrentiel comme la vente de pièces auto, il est difficile d’identifier un moat clair car les barrières à l’entrée ne sont pas très importantes. N’importe qui peut ouvrir un magasin de vente de pièces détachées et prendre des parts de marché au concurrent.

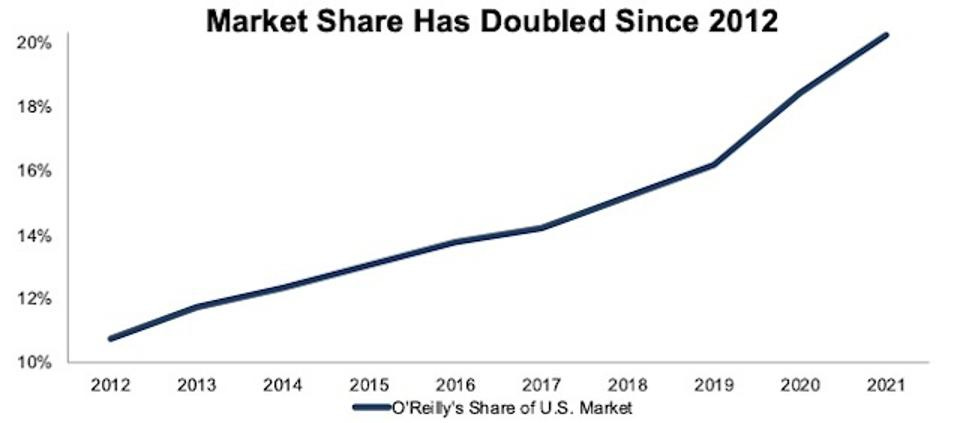

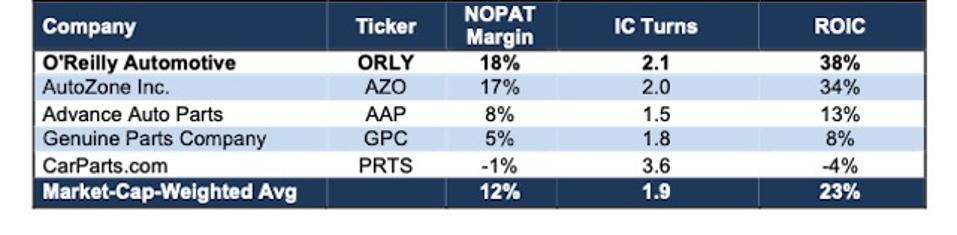

Cependant, il existe des indicateurs, comme la rentabilitié du capital investi, ou ROIC, qui nous aident à déterminer si une entreprise possède un avantange compétitif ou non. Avec un ROIC qui oscille entre 25% et 30% sur les 10 dernières années, nous pouvons supposer que O’Reilly possède un avantage concurrentiel et ne se laisse pas prendre des parts de marché si facilement. Cet avantage provient essentiellement de la croissance agressive du nombre de ses magasins (environ 200 par an), ainsi que d’un réseau de distribution bien implanté capable de livrer rapidement ses 6313 points de vente.

3️⃣ Pertinence pour les investisseurs musulmans

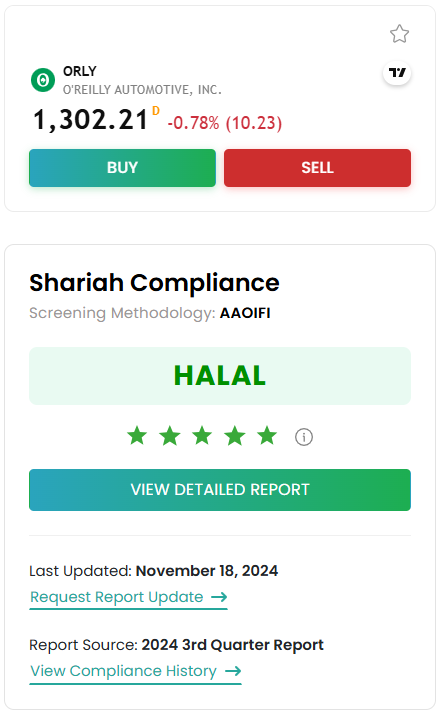

À l’heure où j’écris cet article, l’action de l’entreprise est qualifiée de halal par Musaffa. Elle obtient même les 5 étoiles, grâce à l’absence d’activité haram et à son très faible niveau de dette, la limite étant fixée à 30% par les Sharia Boards.

Source : Musaffa

4️⃣ Management et allocation du capital

On aime les dirigeants qui durent dans l’entreprise, dont une partie de la rémunération est composée d’actions, et qui sont compétents dans l’utilisation de leur flux de trésorérie, l’allocation du capital.

Management et expérience

O’Reilly Automotive a commencé comme une entreprise familiale en 1957. Avec le temps, la direction a incorporé des professionels externes tout en conservant l’esprit d’origine, où le client et la fiabilité sont au coeur de la stratégie.

Par ailleurs, David et Larry O’Reilly, fils du co-fondateur, siègent encore au conseil d’administration après avoir passé toute leur carrière dans l’entreprise à différents postes de direction.

Quant aux dirigeants actuels (CEO, CFO…), ils ont gravi les échelons en interne et ont passé plus de 20 ans dans la société. On retrouve une vision à long terme, ce qui est souvent un bon signe pour les actionnaires. De plus, une part significative de leur rémunération est composée d’actions qu’ils ne peuvent vendre qu’après plusieurs années dans l’entreprise. Ils sont donc incités à maximiser la valeur pour les investisseurs et leurs intérêts sont alignés avec ces derniers.

Stratégie d’allocation du capital

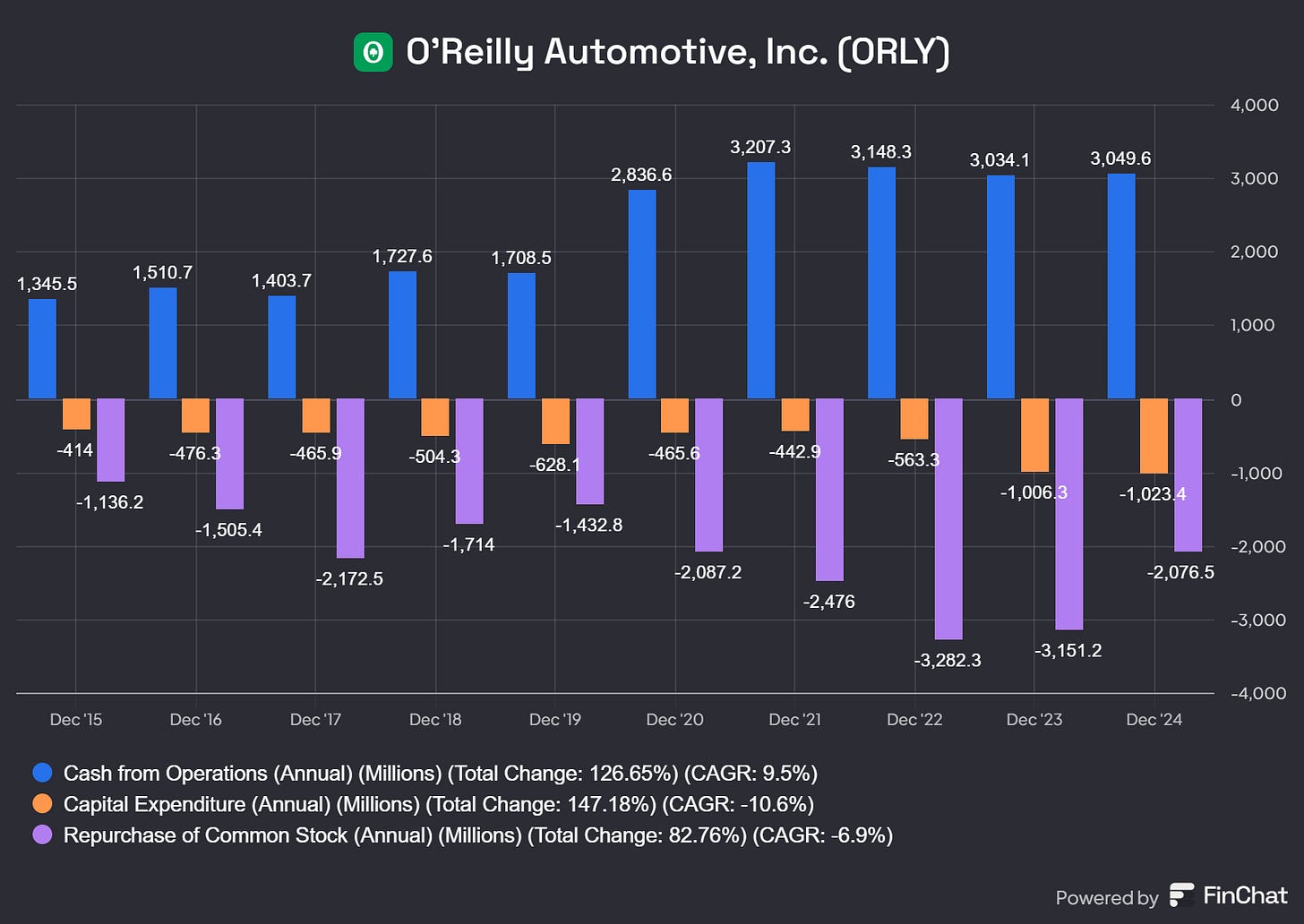

- Rachat d’actions : En 2011, O’Reilly a entamé un vaste programme de rachats d’actions, qui sont passées de 140 millions en 2011 à environ 58 millions aujourd’hui. Lorsqu’une entreprise utilise son cash pour racheter ses actions, cela fait naturellement augmenter le Bénéfice Par Action (BPA ou EPS), et in fine, à PER constant, le prix de l’action augmente également. Ce qui est très intéressant pour l’actionnaire.

- Capex et expansion : La société utilise également une partie importante de son cash dans l’ouverture de nouveaux magasins (envrion 200 en 2024 et encore 200 de prévus en 2025) et de nouveaux centres de distribution. Ces investissements (CAPEX) sont donc importants pour élargir leur réseau logistique et continuer à gagner des parts de marché.

- Politique de dividende : A l’heure actuelle, O’Reilly ne verse pas de dividendes. L’entreprise privilégie les rachats d’actions et la réinjection de fonds dans l’ouverture de nouveaux magasins et centres de logistique.

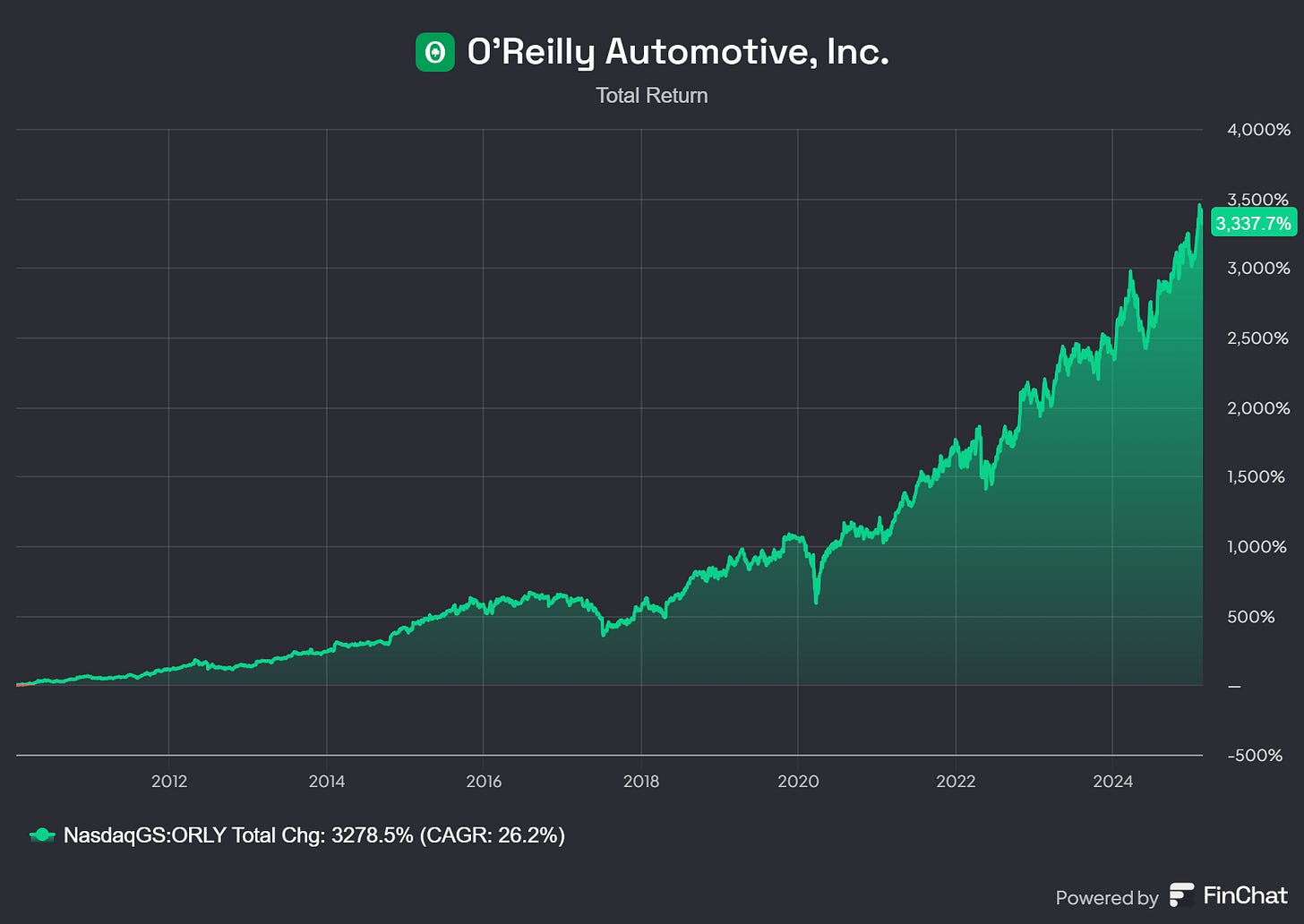

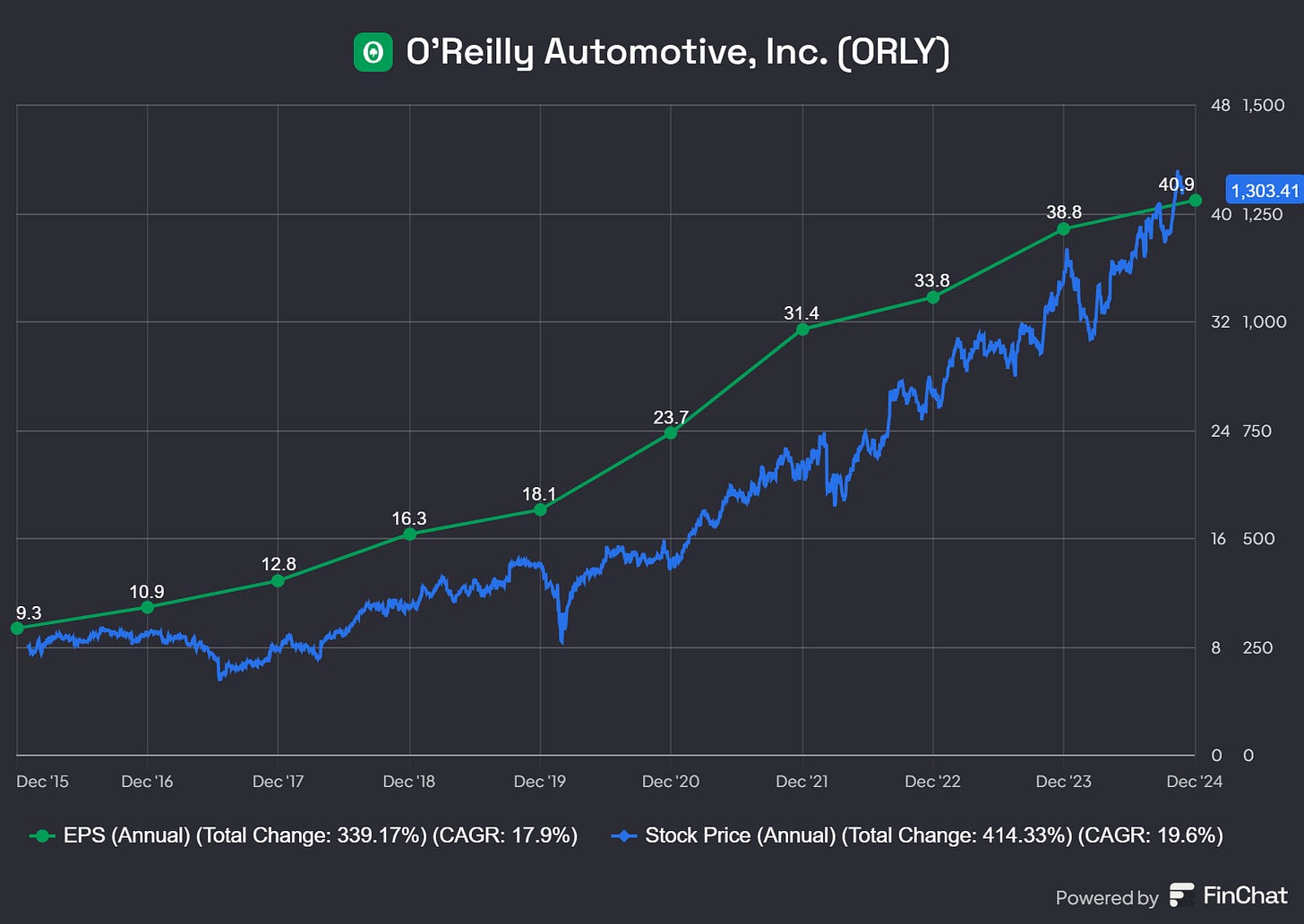

Cette stratégie s’est révélée payante comme en témoigne la hausse constante du cours de bourse. Sur les 15 dernières, la performance est de plus de 26% par an, 1000€ investis en 2010 valent aujourd’hui plus de 33000€.

5️⃣ Profitabilité et rentabilité

Identifier une entreprise de qualité, qui possède un avantage compétitif, passe par l’analyse de différents ratios de profitabilité et de rentabilité.

Sur l’exercice fiscal 2024, O’Reilly Automotive affiche les ratios suivants :

Une marge brute supérieure à 40% indique un fort avantage compétitif. La marge brute correspond au chiffre d’affaires auquel on soustrait les coûts directement liés à la production des biens ou services vendus.

O’Reilly remplit ce critère, mais plus encore, sa marge brute se situe entre 51% et 53% depuis plusieurs années. Ce niveau de marge montre que l’entreprise parvient à bien négocier ses coûts d’achats et reste maître de son pricing.

Notre objectif est de trouver des entreprises avec une marge nette d’au moins 20%. Cela signifie que sur 100M€ gagnés par l’entreprise, il lui reste 20M€ après les coûts externes, les coûts de fonctionnement de la société, les taxes, etc.

O’Reilly ne remplit pas notre critère mais elle génère régulièrement une marge nette qui oscille entre 11% et 15%, ce qui est plutôt confortable au sein du secteur de la distribution.

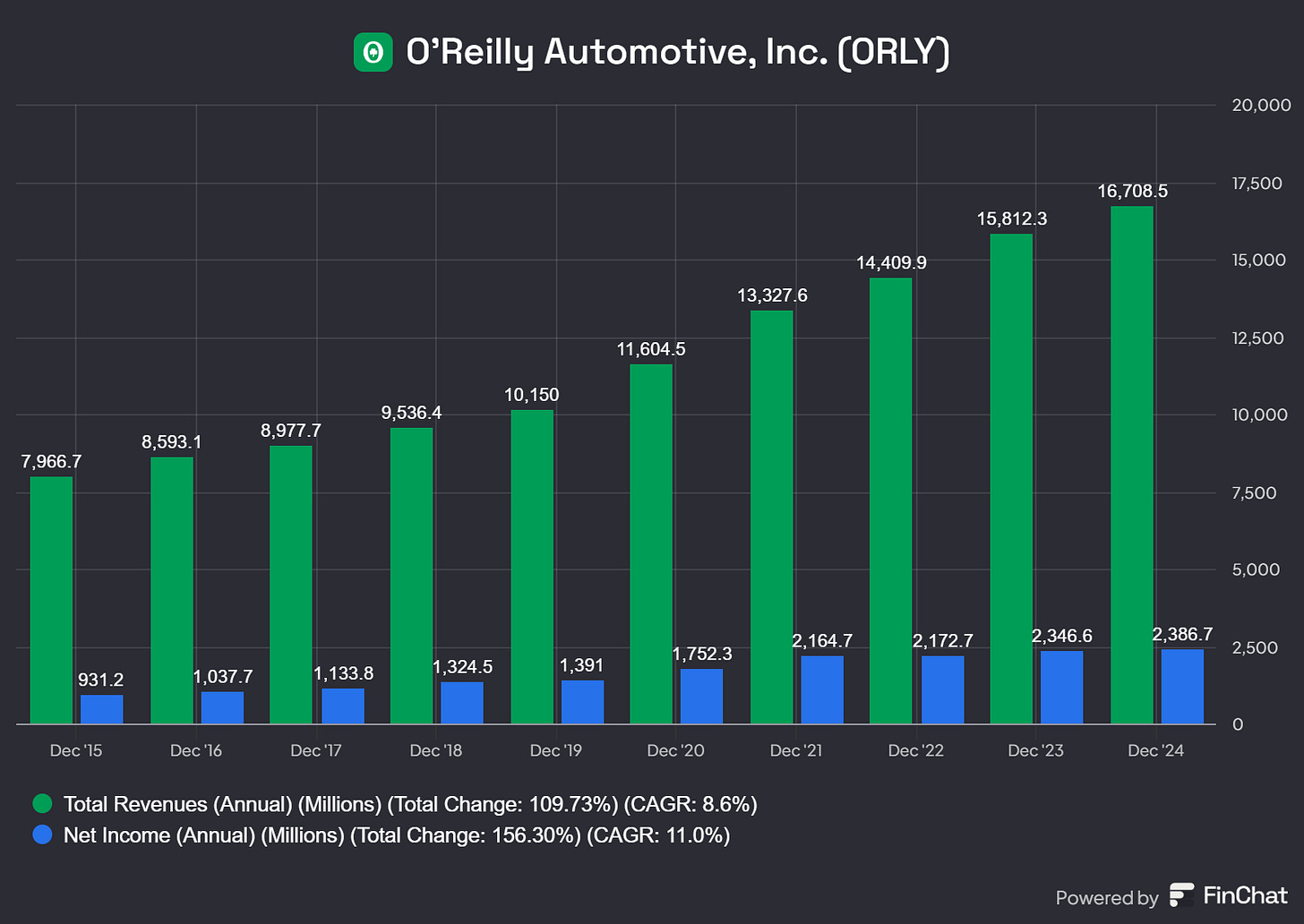

Nous voyons aussi que sa marge nette a augmenté de 11% par an depuis 2015, contre 8.6% par an pour le chiffre d’affaires. Ceci indique que l’entreprise optimise parfaitement ses coûts et devient de plus en plus profitable.

- Rentabilité des capitaux employés (ROE) : N/A

Le ROE mesure le rendement que chaque dollar de capital investi rapporte aux actionnaires. Il indique l’efficacité avec laquelle une entreprise utilise ses capitaux propres pour générer des profits.

Nous ne visons que des entreprises ayant un ROE supérieur à 20% sur les cinq dernières années. Depuis 2021, le ROE de O’Reilly est négatif car ses capitaux propres sont négatifs. Ceux-ci sont calculés en soustrayant le dividende et l’achat d’actions au bénéfice net. Et comme nous l’avons vu plus haut, O’Reilly rachète des actions massivement, impactant le bilan comptable négativement. Dans ce cas précis ce n’est pas un problème en soi.

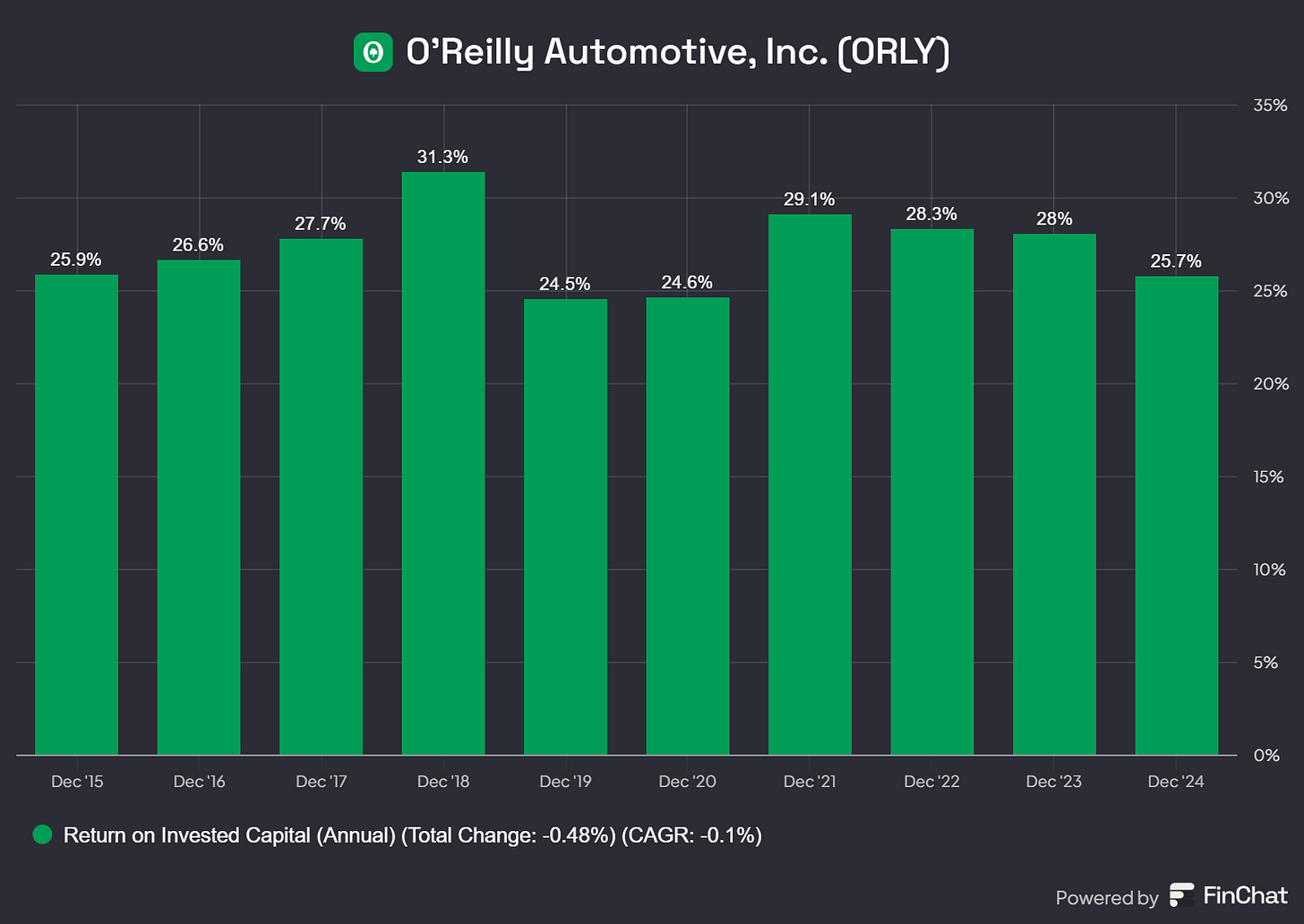

- Rentabilité du capital investi (ROIC) : 26%

En plus du ROE, il est important de regarder le ROIC, qui mesure la rentabilité de l’ensemble des capitaux investis dans une entreprise, incluant la dette. Il est considéré comme un indicateur plus global que le ROE.

Si une entreprise a un ROIC élevé, cela signifie qu'elle génère efficacement des profits nets par rapport à tout le capital investi, ce qui est souvent un bon signe pour les actionnaires.

Nous ne recherchons que des entreprises avec un ROIC supérieur à 15% et celui de O’Reilly oscille entre 25% et 30% depuis plus de 10 ans.

- Dette et flexibilité financière

Le ratio Dette nette / EBITDA est régulièrement inférieur à 3. Cela signifie qu’en moins de trois ans, O’Reilly pourrait rembourser l’intégralité de sa dette en utilisant uniquement ses bénéfices opérationnels. Le risque de faillite est minime.

6️⃣ Risques et opportunités

Principaux Risques

Concurrence

Le secteur de la vente de pièces automobiles est concurrentiel (Autozone, Advance Auto Parts, Genuine Parts Company…) mais O’Reilly ne cesse d’augmenter sa part de marché jusqu’à se situer juste derrière Autozone.

En termes de marges et d’efficacité opérationnelle, les deux entreprises restent loin devant la concurrence.

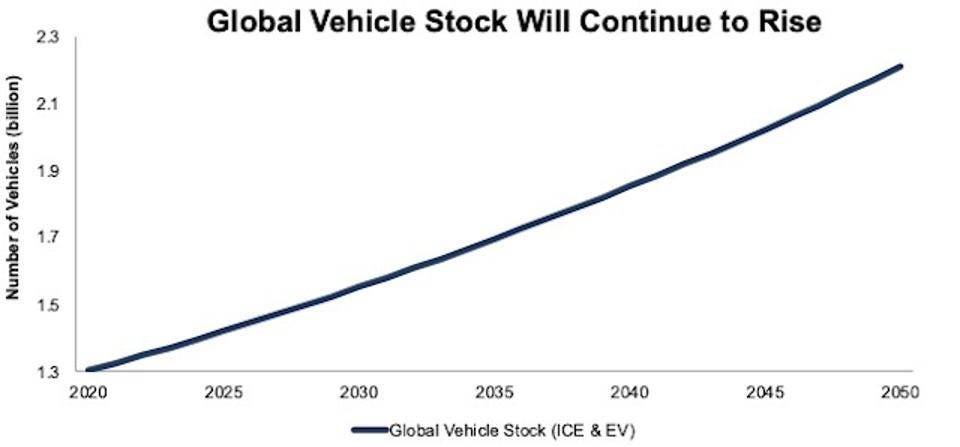

Emergence de l’électrique

L’émergence des voitures électriques est un autre risque important auquel devra faire face O’Reilly. Les voitures électriques nécessitent moins de maintenance que les voitures thermiques, simplement car elles sont composées de beaucoup moins de pièces. Le coût de maintenance et de remplacement de pièces est estimé à 949$/an pour une voiture thermique, contre 330$/an pour une voiture électrique.

Malgré tout, on estime que le pic du nombre des voitures thermiques n’aura pas lieu avant 2038 et le nombre de véhicules (thermiques et électriques) en circulation dans le monde devait quasiment doubler d’ici à 2050.

O’Reilly devrait donc continuer de profiter d’une belle croissance.

Opportunités de Croissance

Parc automobile vieillissant

Les voitures sont de plus en plus fiables et durent plus longtemps, les automobilistes ressentent donc moins le besoin de changer de véhicule. Aussi, l’augmentation des prix des nouvelles voitures est un frein pour les ménages de classe moyenne qui souhaiteraient acquérir un nouveau véhicule. Ces deux facteurs participent au vieillissement du parc automobile qui nécessite plus de maintenance, car même si on ne peut pas ou on ne veut pas changer de voiture, la réparer reste obligatoire. Ceci profite à la croissance de O’Reilly.

Croissance géographique

Nous l’avons vu plus haut, O’Reilly, en plus d’augmenter ses ventes dans ses magasins existants, continue d’ouvrir de nouveaux points de vente à une vitesse impressionnante. Cette expansion est faite de manière intelligente, d’abord en couvrant une grande partie du territoire américain puis en s’attaquant aux pays voisins, Mexique et Canada. La présence dans ces deux pays est très récente, et nous pouvons donc estimer qu’il faudra quelques années à O’Reilly pour couvrir tout le territoire. Nous pouvons également supposer qu’après le marché Nord Américain ils s’attaqueront aux autres continents.

7️⃣ Valorisation

Nous pouvons dire, d’après notre analyse, que O’Reilly est une très belle entreprise qui a encore des opportunités de croissance devant elle. Mais avant d’investir, il est nécessaire de s’attarder sur la valorisation pour s’assurer que l’action n’est pas sur-valorisée, et donc trop chère.

Price to Earnings Ratio

À l’heure où j’écris ces lignes, le PER d’O’Reilly est de 29.2, légèrement supérieur à la moyenne de son PER sur les trois dernières années qui était de 24.6.

Regardons maintenant le ratio des autres entreprises concurrentes :

- Autozone : 22.6

- Advance Auto Parts : 55.1

Vis-à-vis des entreprises du secteur, O’Reilly se situe dans la moyenne.

PEG Ratio (Price Earnings to Growth Ratio)

Le PEG est un ratio élaboré par Peter Lynch afin de comparer le PER à la croissance future des bénéfices de la société. Si le PEG est inférieur à 1, l’action est probablement sous-évaluée par rapport à sa croissance future.

Le PEG d’O’Reilly est de 3.6, indiquant une potentielle sur-valorisation de l’entreprise par rapport à sa croissance future estimée.

Par ailleurs, on ne note pas de décrochage de la tendance boursière par rapport au bénéfice net par action (BPA ou EPS) qui aurait pu indiquer une sous valorisation de l’action.

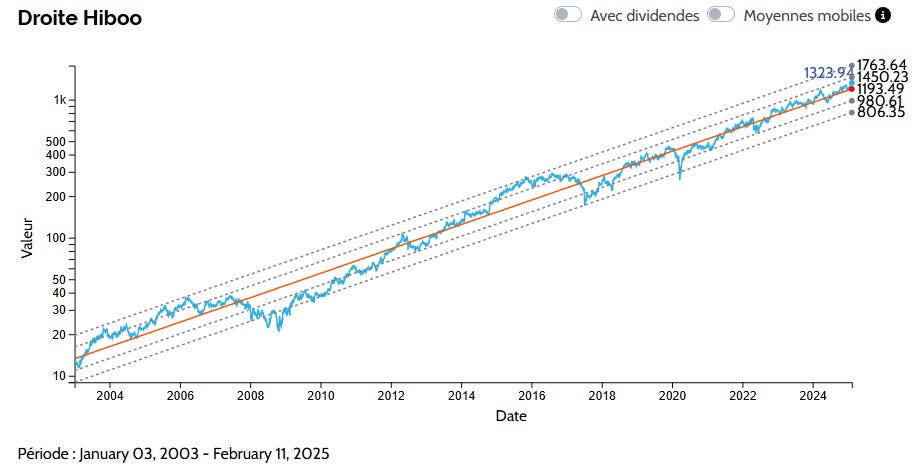

Droite de régression

La droite de régression représente la tendance de l’évolution du prix de l’action sur une période donnée. Elle établit la tendance d’un cours de bourse. Des études ont montré que le prix de l’action varie entre un et deux écart-types par rapport à la moyenne de sa droite de régression. Lorsque le prix actuel de l’action est en-dessous ou au-dessus de la droite de régression, nous pouvons considérer qu’elle est respectivement sous-évaluée ou sur-évaluée.

Au cours actuel, l’action semble très légèrement sur-valorisée.

Source : Hiboo Expert

Analyse

Malgré un multiple qui sembler '“cher” pour un simple distributeur, la rentabilité exceptionnelle de l’entreprise, la résilience de son business, la croissance continue du marché des pièces détachées automobile (notamment le parc vieillissant) et sa performance boursière viennent justifier ce prix. La qualité se paye.

8️⃣ Conclusion

O’Reilly Automotive se présente comme une success story dans le secteur de la distribution de pièces automobiles. Avec son vaste réseau, son savoir-faire logistique et une exécution irréprochable, l’entreprise a su maintenir des marges solides, afficher une rentabilité remarquable (ROIC > 20 %) et se constituer une clientèle fidèle.

Malgré la concurrence intense et les perspectives liées au boom annoncé des véhicules électriques, O’Reilly bénéficie encore d’un marché large et relativement stable : la majorité du parc auto sera vraisemblablement thermique pendant plusieurs années, et même les véhicules électriques nécessiteront un minimum d’entretien et de réparation.

Du côté de la valorisation, on peut considérer l’action comme étant dans la fourchette haute des multiples de la distribution au détail. Cependant, compte tenu de la croissance du bénéfice par action et de la résistance du modèle économique, on comprend pourquoi le marché valorise O’Reilly de manière relativement généreuse.

En définitive, O’Reilly Automotive mérite l’attention de l’investisseur de long terme cherchant à se positionner sur un secteur résilient, avec un management focalisé sur la qualité de service et l’allocation disciplinée du capital.

Ce que j’aime :

✔ Performance boursière exceptionnelle depuis des décennies.

✔ Qualité du management, en ligne avec les intérêts des actionnaires.

✔ Expansion géographique future qui sera un vrai moteur de croissance.

Ce que j’aime moins :

❌ Pas grand chose.

C’est tout pour aujourd’hui.

Et toi, que penses-tu du potentiel d’O’Reilly Automotive ? Connaissais-tu cette entreprise ? N’hésite pas à partager tes réflexions dans les commentaires, et pense à t’abonner à The Mouslim Investor pour recevoir d’autres analyses exclusives !

Deviens abonné premium pour accéder à des analyses approfondies d'entreprises 2 fois par mois et devenir un meilleur investisseur.

|

Newsletter - The Mouslim Investor

|

Si tu es nouveau dans l’investissement halal, n’hésite pas télécharger mon résumé du livre “L’Investisseur Intelligent” de Benjamin Graham. Graham est considéré comme le père de l’investissement value, ma méthode d’investissement diffère de la sienne mais je considère ce livre comme la base pour toute personne qui souhaite se lancer dans les marchés. Le livre faisant plus de 500 pages, il peut en rebuter certains, mon résumé de 30 pages est parfait pour ces derniers.

|

€0.00

Résumé -L'Investisseur Intelligent

Résumé du livre qui m’a fait aimer la bourse et comprendre son fonctionnement. J’ai essayé de résumer ce pavé de 500... Read more |

PS... Si cet article t'as plus n'hésite pas à partager cette édition avec un ami.

Disclaimer

Cet article est fourni uniquement à des fins éducatives et ne constitue en aucun cas une recommandation d’investissement. Les informations présentées ici sont basées sur des données publiques et des analyses objectives, mais chaque investisseur doit effectuer sa propre due diligence avant de prendre une décision financière.

Mohamed - The Mouslim Investor